こんにちは、犬星ななみです。

マイホームを育休中にほぼ1ヶ月で決めて、頭金なしで購入。

フリーランスの夫の事業失敗からマイナスからのスタートでも

家計を守るために奮闘している2児の休職中な薬剤師ママです。

ここでは「今も未来も笑顔でいるため」の節約術や工夫、

またお薬の知識などをシェアしています。

人生で三大支出とされるのは、「教育資金」「住宅資金」「老後資金」です。

これらの資金は、まとまった金額が必要になるため、人生の計画を立てる上で優先的に考え、

備えておくべきものとして知られています。

その一つである「教育資金」

皆さんはどうやって貯めていますか?

・子育て始まったばかりだけど、いくらかかるか心配

・やりたいことを諦めさせたくない・・・

・児童手当って結局いくらもらえるの?

今回の記事ではそんな悩みを一緒に解決したいと思います!

我が家が教育資金をどうやって準備する予定か?

犬星家のたった一例ですが、具体的に書いていきますね。

児童手当、いくらもらえる?神ツールのご紹介

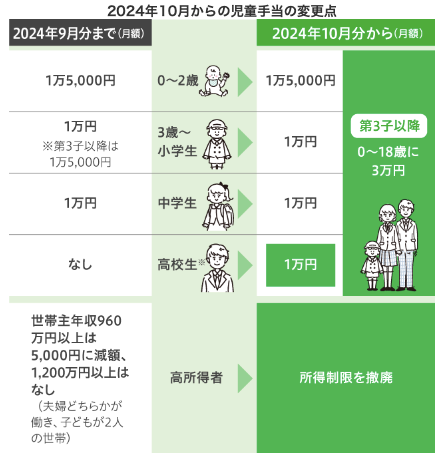

実は、2024年から児童手当の制度がちょっと変わりました!👇

※高校生とは「18歳に達する日以後の最初の3月31日までの間にある者」としており

かならずしも高校に進学することは条件とされてはいません。

- 高校生(の年齢)まで支給!👏

- 所得制限なし!👏

- 第3子以降は増額!(月1.5万円→3万円)👏

- 支給回数は年6回に!👏

なんとなくいい感じなのはわかるけど

結局、うちの場合はいくらもらえるの?

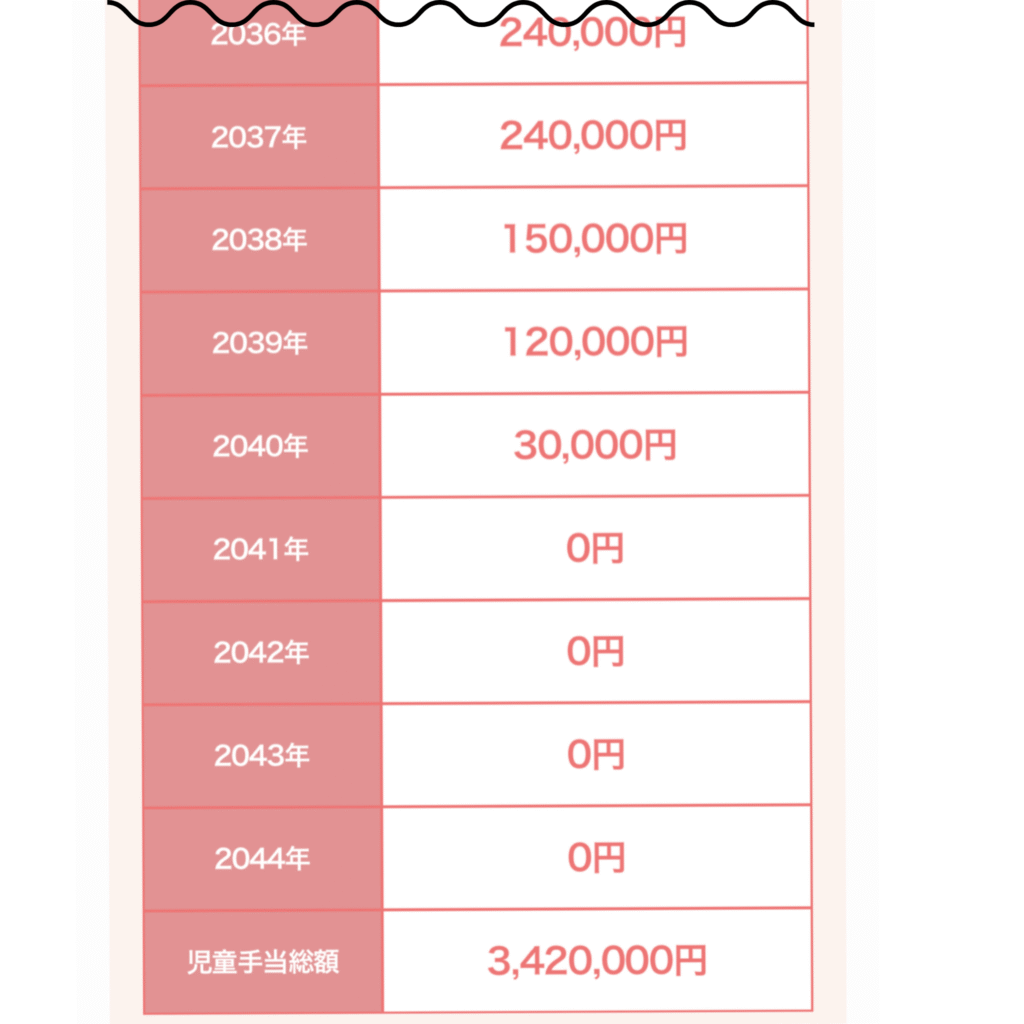

それぞれの家庭状況に合わせてシミュレーションできるサイトを紹介するよ!

実際に犬星が計算してみたところ…

2人合わせて合計であと3,420,000円もらえることがわかりました!

教育費って、結局どれくらい必要?

教育費の計画を立てるときは、まずはざっくり

いくら必要なのか確認しよう

どれくらいかかるかは、もちろんどんな道を選ぶかによって変わりますが、

日本政策金融公庫で出ている平均は…

👶 幼稚園〜高校まで全部公立 → 約574.4万円

🎓 幼稚園〜高校まで全部私立 → 約1838.5万円

さらに、大学の学費は、、

🏫 国公立 → 4年間で約248万円

🏢 私立文系 → 4年間で約460万円

学費もどんどん上がっているし、娘が進学する13年後には

さらにお高くなっているかもしれない。

自宅から通ってもらうか、それとも一人暮らしをするかによっても大きく変わりますが、

お金で選択肢を狭めるようなことはできるだけ避けて応援してあげたいですよね。

どうやって貯める?児童手当の使い方

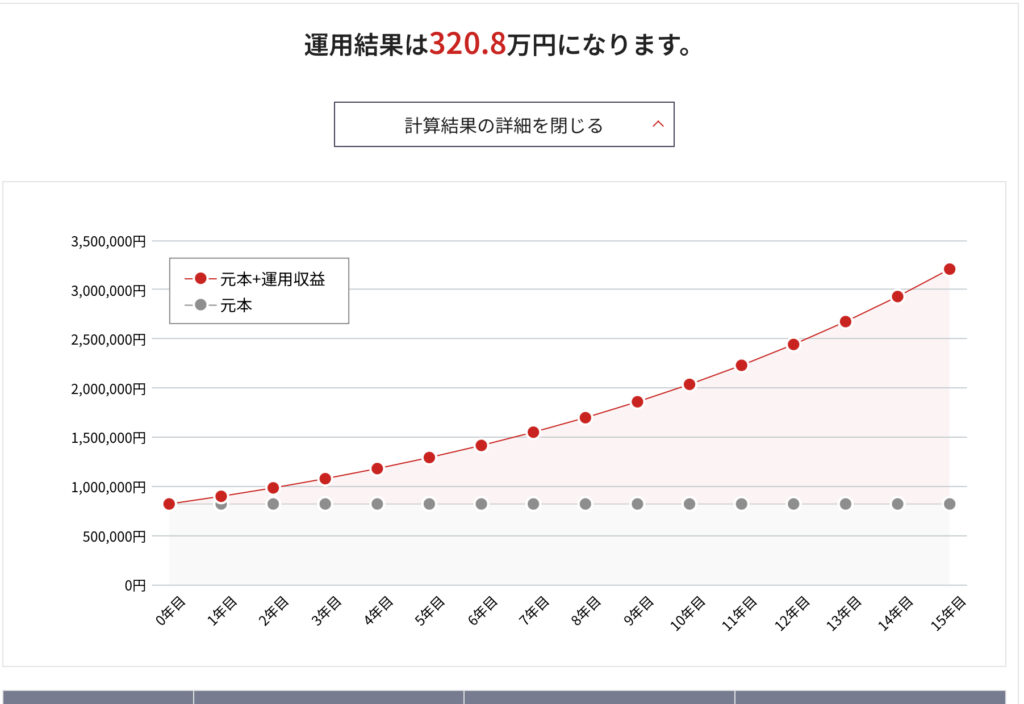

我が家では、2人が0歳〜4歳の間に、それぞれジュニアNISAでひたすら積み立ててきました。

これを、今後は18歳までほったらかすだけ。

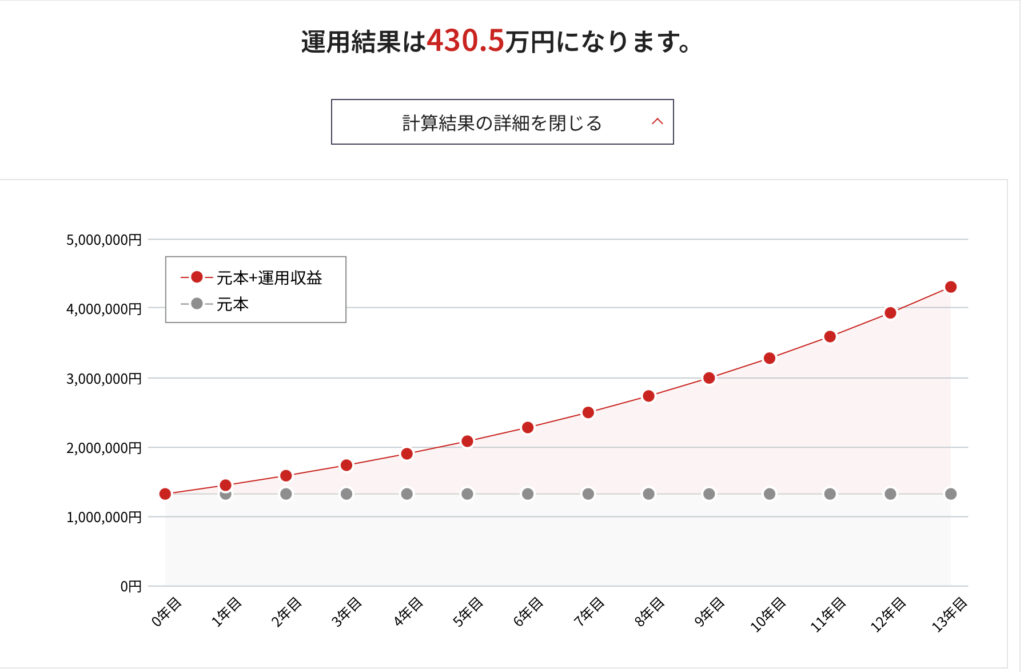

元金はそれぞれ息子(現在3歳)が60万、娘(現在5歳)が90万。

現在運用はまだ3年程度ですが、220万まで増えています。

これをあと13年これからほったらかすだけで、合計750万円まで増えるとのシミュレーション結果が出ています。

※野村證券みらい電卓よりオルカン平均利回り9.25%で計算

なんとかギリギリ大学費用は大丈夫な気がしてきたけど

もうジュニアNISAも終わっちゃってるし

これからどうしたらいいの?

じゃあこれから取り組めることを説明するね!

結論、これからの人は児童手当をNISAで運用!

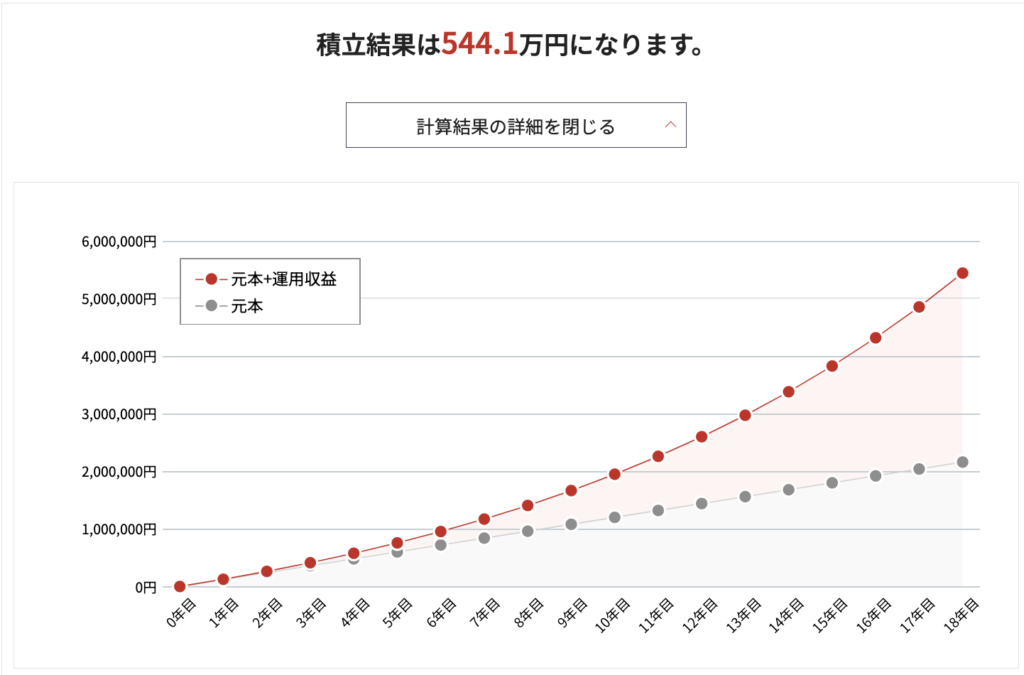

今年生まれた赤ちゃん(0歳👶)がもらえる児童手当は、以下のとおりです。

- 0〜2歳 → 月1.5万円

- 3歳〜高校生 → 月1万円

このお金を、新NISAを使って「eMAXIS Slim全世界株式(オールカントリー)」に積立投資していきます💡

全世界株の過去の平均リターンは約9.25%。0歳〜18歳まで、月1万円で18年間コツコツ積み立てたら、およそ544万円になる計算です!

貯金のみで貯めようと思うと、1.5万円×12ヶ月×3年 + 1万円×12ヶ月×15年=244万円

複利の力を使うと、月1万円だけを積立に回しても、1万円×12ヶ月×15年に9.52%の複利で、544万円!

そのまま貯金し続けるのに比べて、2倍以上になる計算!

先ほどの図で言うと、私立理系まで賄える計算に。

大学費用としては十分な金額を準備することが可能と言えるでしょう。

児童手当、なんで貯金じゃなくて投資を選ぶ?

増える速度が、投資と貯金とでは段違い!

2025年の1月に行われた金融政策決定会合で、日銀は追加利上げを決めました。

その影響で大手銀行も0.1%まで普通預金金利を引き上げたけど…

そ、それでも0.1%…。

100万円預けても1000円にしかならない。

貯金と投資には、以下のような明らかな違いがあります。

貯金:元本割れのリスクはないが、増えにくいため物価の上昇などに弱い。

→直近で使うお金は貯金で持っている方がリスクは下がる💰

投資:元本割れのリスクがあるが、経済成長とともに増えていくのでインフレに強い。

長期投資すると、複利が働いて増える可能性が高くなる。

→すぐに使わないお金は、投資に入れておいた方が増える📈

知っていると面白い、72%ルール

72÷年利(%)と言う計算式で、お金が2倍になるまでにどれくらいかかるか?の年数を知ることができます。

預金と投資を比べてみると…

72÷預金年利0.1(%) =720年

72÷全世界株式年利9(%) =9年

明らかすぎる差がついているのがわかります。

もちろん、ずっとずっと右肩上がりに増え続けるわけじゃないけど、

長期で運用できる場合には特に投資を取り入れるのがおすすめだよ

ドルコスト平均法でリスク軽減

よく投資は怖いってイメージがある人が多いけど

教育資金のための運用は長期だからドルコスト平均法でリスク軽減に向いているんです。

ドルコスト平均法とは、価格変動が激しい金融商品を、定期的に一定金額で買い付けることで、平均購入単価を抑える投資手法です。価格が安い時には多く、高い時には少なく購入するため、時間分散によるリスク軽減効果も期待できます

一定額を一定の間隔で購入し続けることで、価格の変動を受けにくくする方法だよ

ほったらかしでいい理由はこのドルコスト平均法に基づいているから!

投資の暴落リスクはどう考えてる?

新NISAで教育費を準備する場合、注意しておきたいのが「暴落」への対策です。

教育費は使うタイミングがあらかじめ決まっているもの。だからこそ、使うタイミングで暴落していたら大変なことになります。

老後資金であれば、取り崩すタイミングを少し遅らせて行ったり、少しずつ取り崩したりと自由度が高めに準備ができますが、教育資金は20XX年!この時に必要!と言うタイムリミットが決まっているのです。

リスクに備える方法1:投資の期間を少しだけ短めにする

お子様が今年生まれた人は、今0歳。大学入学までは18年あります。

そこで、投資期間は18年ぴったりではなく、15年ほどで積立を終わらせる計画にしておく、と言うのも一つの手段です。

3年間かけて、少しずつ引き出していくのが賢い選択かもしれません。

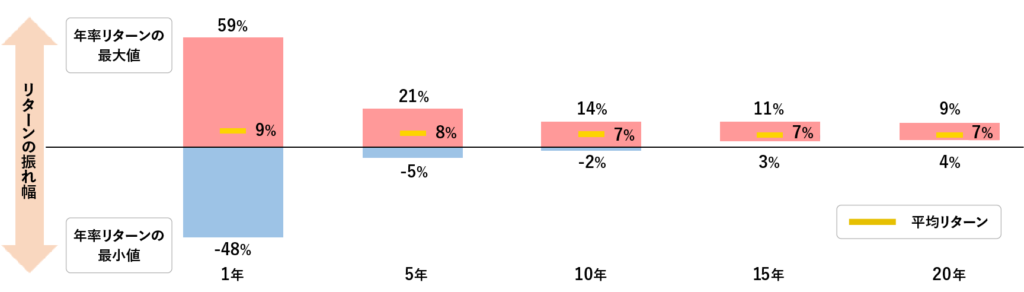

株の動きは誰にも予想はつかないし、いつ暴落するかもわからない。

投資を活用する場合は、「終わり方」をセットで考えていくのがとても大切です。

15年ほどであれば、元本割れのリスクもかなり低くできるという統計データが出ています。

期間:1987年12月末~2023年12月末、月次

野村アセットマネジメント 長期投資の「長期」とは何年?メリットと合わせて解説より

リスクに備える方法2:高校3年間でちょっとずつ取り崩す

では、15年で積み立てを完了させてからどうしていくかというと…

高校入学した4月から、1ヶ月ずつ現金に変えていく方法。

毎月、少しずつ投資→現金に変換していくことで、株と現金の割合を少しずつ変えていくイメージです。

3年×12ヶ月で、36ヶ月かけて少しずつ取り崩していくよ!

誰だって、一番利益が出ている、株価が一番高い時に売りたいですよね。

でも、その『良いタイミング』は誰にも分からない。

投資を始めるときに毎月定額で積立て時間を分散していくように、終わり方も時間を分散することを大切にしましょう。

ただし、ジュニアNISAは少しずつ取り崩すことはできません。

■2024年以降のジュニアNISA

ジュニアNISA口座で保有している商品の払い出し、現金の銀行口座への出金・引出し※が非課税で行えるようになります。 ただし、成人年齢に達する以前に非課税で払い出しを行う場合は、ジュニアNISA口座で保有している商品や現金の全てを払い出し、ジュニアNISA口座を閉鎖する必要があります。 一部だけを売却して払い出したり、受け取った配当金や売却してプールしてある現金の一部を引き出し、残りをそのままジュニアNISAで運用するということはできません。

(三菱UFJ eスマート証券HPより)

重要なのは

「さらに増えるかも!」よりも、目標金額に達しているかどうかで決めること!

教育費は「時期が決まっている」からこそ、計画的に現金に変えていくことが必要になります。

まとめ:教育費は無理なく貯めるのが大事!

- 教育資金は、公立か私立かなどの選択によっても大きく異なる!

- 大学進学費用がいちばんの山場で、およそ250~500万円程度が必要になる

- 児童手当を0歳から全世界株式で積立投資すると、400万円以上は準備できる

- とはいえ投資はリスクもあるので、終わり方をしっかり考えておくのが大事

教育資金は特に大学進学時に、まとまったお金が必要になりますが、児童手当を活用して投資すれば、無理なく貯めていくことができます。

もちろん、家庭ごとに合うやり方が違うから、「貯金のほうが安心!」っていう人はそれでもOK🙆♀️

投資は 「時間を味方につける」 ことがめっちゃ大事だから、

気になる人は少額からNISAを始めてみるのがいいと思います

月2000円とかでもまずは第一歩を踏み出すことが大切!

私も子供にお金の心配はしないで好きなことやっていいよ!って

言えるように頑張ろう✨

最後まで読んでくれてありがとうございます。

みんなで頑張って貯めていきましょうね

コメント